「マンションを売って、一戸建ての新居に住み替えたい」という方へ。下記のようなお悩みはありませんか?

- マンションを売って、一戸建てに住み替えるまでの手順がピンとこない。

- マンション売却と一戸建ての購入、結局どちらを先にすべき?

- マンションのローンを返済中の場合、新居の購入はできるのか?

- もし次の物件を購入したのに、マンションが全く売れなかったらどうなるの?

今回の記事では、こういった住み替えに関するモヤモヤを払拭するため、失敗しない住み替えの方法や必要手順・よくあるお悩みの解決策をご提案します!

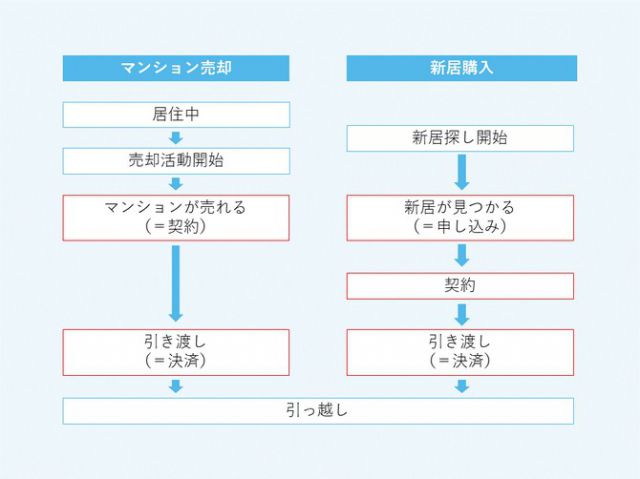

「マンションの売却~一戸建てに住み替えるまでの手順」を知っておこう

まずはマンションの売却~一戸建てに住み替えるまでに必要な工程を見ていきましょう。

住み替えの場合であれば、基本は「購入」と「売却」を同時並行で進めていくこととなります。主な流れとしては、以下の通りです。

<住み替えの流れ>

マンションから一戸建てへの住み替えを検討したら、まず最初にすべきことは?

必要な工程の多い「マンションから一戸建てへの住み替え」では、「売却するだけ」「購入するだけ」より年密な行動計画と、それに伴った行動が重要となります。

必要な工程の多い「マンションから一戸建てへの住み替え」では、「売却するだけ」「購入するだけ」より年密な行動計画と、それに伴った行動が重要となります。

住み替えを思い立ったら、まずは確認したい3つの事項を見ていきましょう。

1. マンション売却と一戸建ての購入、どちらを先にするか決める

住み替え時、お客様から聞かれる質問に必ず挙がるのが「マンションの売却と一戸建ての購入、どちらから先に手を付けるべきですか?」という質問です。

この問いの回答としては、基本的に資金が潤沢でない限りは「マンションの売却が先(売り先行)」に、お金にあるいはお金にある程度余裕がある・仮住まいが確保できる方は「一戸建ての購入が先(買い先行)」になります。

「売り先行と買い先行のメリット・デメリット」というテーマで、過去の記事でも扱っていますので、詳しくはそちらを見ていただければと思います。

マンションの買い替えについて|買い替え方法ごとのメリット・デメリット

2. 目的別に、信頼できる不動産会社へ相談する

一重に不動産会社といっても「マンションの売却に強い会社」「戸建ての販売に強い会社」など、その特徴は様々です。

住み替えの際「新築を購入する不動産業者に、売却も依頼した方がいいのでしょうか?」という声をよくお聞きしますが、結論としては特にそういった決まりはありません。「それぞれの分野で実績を出しており、信頼できる不動産業者」に依頼すると良いでしょう。

また「信頼できる不動産業者」を見極めるポイントですが、これは「住み替えの難しさやリスク」をしっかりと説明し、売買の手順を計画的に提案してくれる業者かどうかが、1つの指標となります。

3, 現在のローン残高や使える資金額、希望物件の初期費用などを明確に

住み替えには大まかに、以下3種類の費用が発生します。

- マンション売却の費用

- 新居の購入費用

- その他、諸費用(引っ越し代、仮住まいの家賃など)

資金計画でまず取り組みたいのは、これらに一体いくらの費用が発生するのかを明確にすること。そしてこれら諸費用を捻出するために「自己資金はいくらあるのか?」「ローンの残債額は?」「マンションをいくらで売る必要がある?」などを、洗い出すことです。

このように戦略的な資金計画を立てることで、そもそも住み替え自体が現実的なのか、売り先行・買い先行どちらが適しているか、いくら程度借入の必要があるかなどを明らかにできます。

マンション売却と一戸建ての購入で、よくある悩み&解決策

最後に「マンションの売却と一戸建ての購入」で、お客様からよくいただくお悩みと、それに対する解決策をお答えいたします。

ちょうど住み替えを検討されている方で「同じ悩みを抱えていた」という方は、ぜひ参考にしてください。

1. ローン残債があるけど、住み替え可能?

「いま住んでいる家のローンが残っているけれど、新居を購入して住み替えたい」という方から聞かれる質問です。結論からすると、ローンが残っていても住み替えできるかは「状況による」という回答となります。

「元の家にローン残債があるが、新居に住み替えたい」場合の手段としては

- 二重でローンを組む

- いまのローンを完済して、新しくローンを組む

の大きく2パターンが挙げられます。

ただし元の家と新居のローンを並行して完済しなければならない「2重ローン」は、ある程度資金面で余裕のある方以外は、借入の時点から難しい可能性があります(借入の可否は金融機関によって決められます)。

大抵は②現在の住まいを売却し、そのお金でローン残債を完済・新しくローンを組むというパターンの方が多いです。これがいわゆる「売り先行」という住み替えパターンに該当します。

【具体的な例】

ご夫婦と子どもさん1人、3人暮らしのタイミングで現在の60平米の新築マンションを購入。その後、2人目・3人目が生まれ5人家族となり、部屋数が足りなくなってしまった。ローン残債は1,000万円ほど。

そこで現在のマンションを売却し、その資金を残債返却と新居の頭金にあてることに。約4カ月かけて現在の住まいを1,500万円で売却し、ローンを返済・無事スムーズに住み替えを行うことができた。

2. もし物件を購入したものの、今のマンションの売り手がつかなかったらどうなるの?

「住み替え先の物件を購入したものの、現住まいのマンションがなかなか売れない」とお悩みのケースです。

このときいくつかの状況が考えられますが、仮にこの方が「ローンを組まなくても新居を購入するだけの資金力がある」、あるいは「二重ローンが借りられる」ようであれば、マンションの売却期間が伸びてしまっても、さほどダメージは大きくありません。

問題はマンションの売却金額を「ローンの返済」や「新居の購入資金」にあてたいという場合。つまり「今の家を売らないと、そもそも住み替えできない」というパターンですが、この場合は多くが「一般の人に売れないので、安めの価格帯で不動産業者に買い取りを依頼する」こととなります。

業者買取の場合、大抵は相場の8割ほどの売却額に落ちついてしまいがち。よってなるべく希望に近い金額で売るためには、計画的・戦略的に住み替えの計画を立てることが重要です。(ただし個人で計画を立てるのは難しいため、可能な限り優良な不動産業者に、早めに相談するのがおすすめです)。

3. 固定費は、今より高くなる?安くなる?

「マンション」から「一戸建て」へ住み替えると、固定費は上がるのか・下がるのか?という疑問ですが、あくまで一般的には「一戸建てに住み替えて、固定費が下がるケースの方が多め」と言えます。というのも、両者に共通して発生する「固定資産税」に加え、マンションの場合は「修繕積立金」「管理費」「駐車代」などの費用がかかるためです。

一方で戸建ての場合、マンションのような「毎月固定で発生する費用」はなく「給湯器が壊れた」「外壁が破損した」など、トラブルが生じたタイミングで都度、修繕やメンテナンス費用が必要となります。

よって住み替え先の戸建てが新築~築5年ほどであれば、メンテナンス費用はそれほど必要ないでしょうし、一方で築20~30年ほどの木造建ての中古物件であれば、それなりの費用がかかることが予想されます。

4. マンションを売り出して3ヶ月、まったく買い手が見つからなくて……。

マンション売却の平均期間は、都市部であれば約3.5カ月~4カ月といわれています。3カ月間、まったく内覧の申し込みが入らず、買い手がつかない……という場合は

・売り出し方・宣伝に問題がある

・価格帯が相場から外れている

・物件そのもののニーズが少ない、特殊である

などの理由が考えられます。

「売れない理由」や「マンションの売却期限」によって打ち手は異なりますが、そもそも売ることが難しい・売却期限がとくに決まっていないのであれば、気長に申し込みを待つ必要があるかもしれません。

「本来、売れてもおかしくない物件なのに売れない」「売却期限が決まっている」場合などは、「広告を増やす」「価格帯を下げる」「依頼する業者を再検討する」など、ほかの手を考えるべきケースもあります。

まとめ

今回は「マンションを売却し、一戸建てに住み替えたい方」向けに、失敗しない住み替えの手順や、よくあるお悩みへの解決策について、不動産業者の視点から解説しました。

100%住み替えを成功させる手段はありませんが、入念な事前調査やリスクヘッジにより、成功の可能性をなるべく100%に近づけることはできます。本記事を参考に「まずは自分が何をすべきか」を明確にし、納得のいく住み替えを実現させてくださいね。

当社「売る仲介」は、マンションを高く早く売りたい方のための不動産会社です。一般的な仲介手数料の半分の価格で、売主側だけの見方に立ったマンション売却サポートを行います。

マンション売却をご検討中の方は、「売る仲介」がなぜ売却に強いのか?をご覧ください。

コメント